隨著全通教育《收購公告》對外正式發布,這場涉及財經大咖吳曉波且針對自媒體的跨界收購案,在外界的巨大喧囂聲中正式“開跑”。但是,全通教育擬收購吳曉波夫婦所控制的杭州巴九靈96%股權,所引發的諸多熱議卻并未停歇,甚至包括深交所在內的監管部門亦出臺強力問詢措施。

作為曾經兩市教育*股的全通教育,曾經靠瘋狂并購講“在線教育”故事把股價推上市場*高的天價;卻屢屢受制于主營業務增長乏力,“忽悠式”并購所觸發的高商譽減值、流動性危機等一系列問題,令上市公司持續出現業績大幅虧損,甚至引發退市之虞。

如今,全通教育“故技重施”欲再度利用并購尋求“炒股翻身”;然而,面對外界重重質疑聲中的經營風險與并購危機,“忽悠式重組”如何避免再度陷入并購“后遺癥”的落魄怪圈,或仍是全通教育首要思考的*選項。

全通教育再現“忽悠式重組”

3月31日晚間,全通教育正式對外發布公告,擬作價15億元收購吳曉波旗下的杭州巴九靈96%股權,并向吳曉波、邵冰冰、藍彩投資等19名交易對方發行股份購買其持有的巴九靈96.00%的股份。

雖然,全通教育公告進一步對外表示,通過此次交易,公司將新增泛財經領域知識產品及培訓服務,突破以校園為基礎的業務場景和業務范圍,進一步豐富在教育產業鏈中的布局。

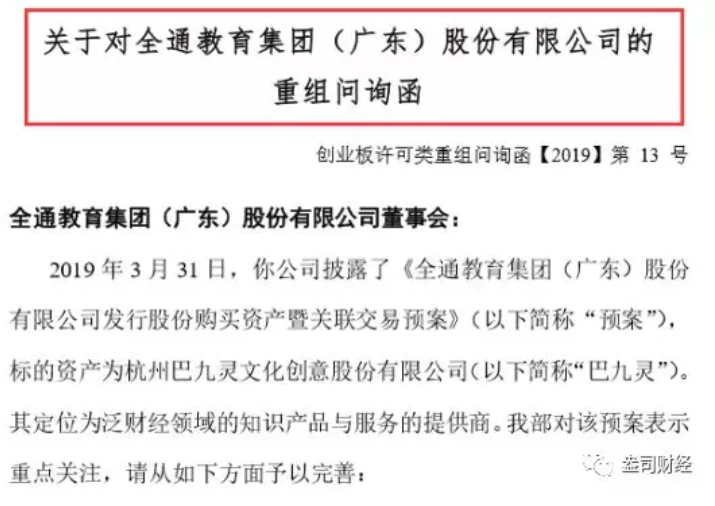

然而,就在全通教育發布收購并復牌公告后不久,深交所的問詢函也隨即發布,其問詢函總計拋出包括八大問題,88個細分問題:

包括巴九靈是否有出版服務資質,是否有版權糾紛,是否太過依賴個人IP吸引流量,業務是否過度依賴吳曉波IP,能產生哪些經營風險,本次交易實質是否為吳曉波個人IP證券化,是否為“忽悠式”重組,全部數據,包括粉絲、付費用戶數、培訓課程的人數及收費情況等等,深交所都進行了一一問詢。

眾所周知,2014年登陸創業板的全通教育,從屬于家庭教育信息服務領域。公司運營有互聯網教育平臺全課網,及與運營商合作的中小學教育資源云平臺等項目。2015年初的A股牛市行情,全通教育因踩中了資本市場正火的“互聯網+教育”概念,讓其股價一路飆漲至兩市*高的467.57元/股歷史*價超過貴州茅臺, 成為當時A股市場的“神話”。

細究全通教育的發展歷程卻不難發現,依靠踩市場熱點并熱衷“忽悠式重組”的全通教育,產品競爭力并不強,其大肆吹噓的教育資產多是通過對外大幅并購而來。尤其是,2014年上市后,全通教育曾先后籌劃并推進的收購標的超過10個;然而,看似眼花繚亂的并購除了炒高的股價外,并未給上市公司帶來實質性的業績增長,反而讓其陷入業績巨額虧損的泥沼中。

根據全通教育此前發布的業績快報顯示,2018年,公司(未經審計)的營收為8.33億元,同比下滑19.17%,歸屬于上市公司股東的凈利潤為-6.21億元,同比下滑1037.51%。在上述業績快報中,全通教育將出現虧損的主要原因歸結于以商譽減值為主的資產減值損失所致,而大幅商譽減值正是由于此前的大肆并購而來。

“忽悠式”并購除觸發業績大幅下滑與高商譽減值外,流動性危機亦給上市公司帶來巨大風險。截至2019年2月15日,全通教育控股股東陳熾昌直接持有公司股份1.52億股,占公司總股本24.07%,其中98.46%皆處于質押狀態。此外,根據全通教育三季報披露,上市公司經營性現金流與投資者現金流皆出現大幅流出狀態,分別出現-1362萬與-1572萬元凈流出,上市公司僅靠融資過活。

正是在此背景下,讓全通教育不得不“故技重施”重拾“老套路”并借助并購翻身;然而,并購杭州巴九靈卻是又一輪“忽悠式重組”的開始。

并購杭州巴九靈問題重重

從某種意義上來說,全通教育欲聯手吳曉波并購杭州巴九靈資產,也僅是飲鴆止渴的權宜之計,但是,對于該筆收購的價值及未來的風險,似乎更加成為外界爭論的焦點。

作為本次收購資產方的杭州巴九靈,其*早卻來自于另一家上市公司杭州藍獅子文化創意的拆分。彼時,吳曉波曾與國內財經大佬共同創辦“藍獅子財經叢書”這一品牌。

2014年11月20日,A股上市公司皖新傳媒曾以1.57億元,收購杭州藍獅子文化創意有限公司45%股權,成為藍獅子*大股東及旗下公司,此時的杭州巴九靈資產就包含在對于藍獅子的并購資產中。2015年11月,杭州藍獅子宣布掛牌新三板;此后,“吳曉波頻道”被藍獅子剝離,并劃歸吳曉波獨立運作。

當時的國內資本市場就言稱,皖新傳媒對于杭州巴九靈的剝離,與其作為吳曉波開創新媒體業務的載體密切相關。據悉,杭州巴九靈旗下擁有5個微信號,分別是吳曉波頻道、158Lab、新匠人新消費、思想食堂訂閱號、企投會。依托這批賬號,杭州巴九靈旗下還有內容電商以實現變現,特別是“吳曉波頻道”微信號關聯著小程序“百匠大集”,用戶可以在該小程序上購買居家用品、美食酒水、服飾箱包、美妝個戶、數碼家電、文創產品等,其中不少還是吳曉波所合作的匠人自有產品。

而且,無論是杭州巴九靈亦或是“吳曉波頻道”亦或是皖新傳媒,新媒體僅被視其資本運作和流量變現的工具。“吳曉波頻道”,其賬號本身基于吳曉波本人IP,作為典型的輕資產運營企業,巴九靈主業運營對非實物資產的依賴度較高;盡管在本次收購中,吳曉波承諾五年的時間會在全通教育任職,且離職后兩年不會從事與現有業務競爭的行業,但由于這些業務與全通教育自身主營相差甚遠,其后續必然存在極大風險與不可預測性。

此外,根據全通教育此前公告披露,市場對于上市公司高估值亦存在巨大爭議。根據全通教育披露,杭州巴九靈2017、2018年分別實現營收1.87億元、2.32億元;凈利潤分別為5008.83萬元、7573.03萬元、歸屬于母公司股東的凈利潤5014.98萬元、7487.04萬元。

按照全通教育給出的估值,此次交易前,全通教育將巴九靈96%的股權交易作價為15億元。然而,作為作為杭州巴九靈資產*大股東,且持有其14.5%股權的皖新傳媒,曾于2015年投資巴九靈并于2016年完成增資,累計投資金額180萬元,按目前15億估值計算,兩年間皖新傳媒凈賺近2.2億,且基于該筆投資增值達128倍。

自媒體賬號并購仍屬未知

毋庸置疑的是,隨著內容付費領域的發展以及移動支付方式的應用和普及,互聯網用戶逐漸養成了知識付費的習慣,知識付費滲透率不斷提升,亦使得知識付費或明星IP得以變現;然而,基于上市公司對于自媒體賬號的并購卻仍屬未知數。

在此之前,A股市場尚未有上市公司成功并購自媒體公司的先例。2018年4月,瀚葉股份擬以38億元購買自媒體運營公司量子云*股權,后者核心資產是981個微信公眾號,估價高達38億元;同年,驊威文化欲以15億元收購自媒體公司旭航網絡,不過兩筆并購*終均終止了并購,變得不了了之。

對此,有業內人士對盎司財經表示,資本方對自媒體的青睞,源于對于該行業“流量變現”屬性和商業模式的認可,特別是基于入口與廣告收入的想象空間。此外,上市公司并購自媒體公司皆需要向資本市場證明其持續盈利能力。

然而,當前的自媒體行業,已呈現頭部自媒體的馬太效應,為了與頭部公司與賬號爭奪資源,就需要鋌而走險,用更具爭議性與爆炸力的話題引流,這其中必然充斥著巨大的不確定性。此前,*著名的遭到查封賬號,當屬“今日頭條”旗下的“內涵段子”;時至今日,另作為“*大號”之一的咪蒙被查事件仍為外界所唏噓。

此外,來自于內容侵權的隱憂亦給自媒體行業帶來重重壓力,甚至一大批公眾號與自媒體被封殺。盎司財經注意到,巴九靈此前就涉及多起侵犯版權的訴訟;相關資料顯示,2017年11月,巴九靈就曾因侵犯作品信息網絡傳播權被湖南快樂陽光互動娛樂傳媒有限公司告上法院;同年9月,巴九靈又因侵權被上海映脈文化傳播有限公司起訴至法院。

毋庸置疑的是,盡管全通教育通過與“吳曉波頻道”捆綁,短期來看具有極強“話題性”,并對上市公司炒作概念有做助益;但從對于上市公司的長期經營這一維度觀察,全通教育“飲鴆止渴式的忽悠并購”無異于偷雞不成蝕把米的“病急亂投醫”其結果亦難如愿。

掃碼關注公眾號

隨時隨地

掌握第一手資訊

相關資訊

相關資訊